Quelle est la générosité de Zurich en cas de sinistre?

Dans de nombreux cas, Zurich se montre plus généreuse que ne le prévoit la loi et renonce à réduire les prestations: dès lors que vous acceptez, en tant que client, la somme d’assurance que nos conseillers à la clientèle vous proposent sur la base de vos indications, nous acceptons cette somme et précisons dans le contrat qu’aucune réduction pour cause de sous-assurance ne sera appliquée en cas de sinistre.

Y a-t-il des exceptions à la renonciation à la sous-assurance?

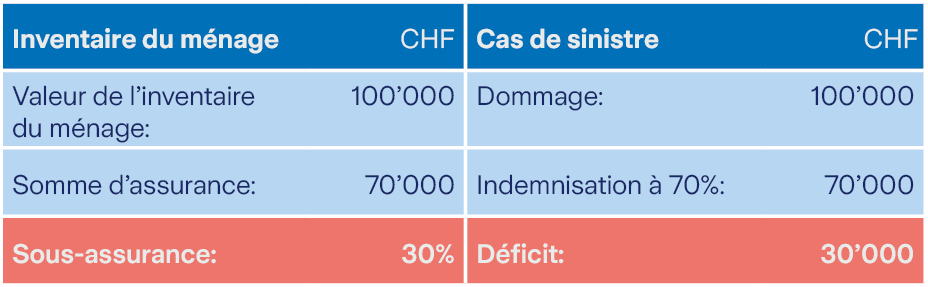

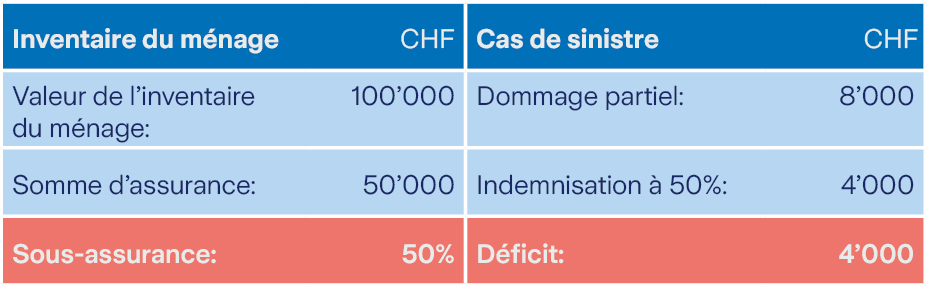

Il existe deux exceptions pour lesquelles Zurich ne peut pas renoncer à faire valoir une sous-assurance: si le dommage est causé par un risque naturel comme la grêle, la tempête ou les hautes eaux, la sous-assurance doit légalement être prise en compte. Même en cas de dommage total, vous seriez désavantagé en tant que client: si vous indiquez une somme d’assurance trop faible, l’ensemble de votre mobilier n’est pas couvert, ce qui équivaut à une réduction. Finalement, l’objectif doit être de pouvoir racheter l’ensemble de l’inventaire à valeur équivalente. Mais pour cela, la somme d’assurance doit être réaliste.

Comment puis-je me protéger contre la sous-assurance?

Vérifiez régulièrement la somme d’assurance convenue dans votre assurance inventaire du ménage. Avez-vous fait des achats importants récemment, par exemple pendant la pandémie? Vous travaillez désormais plus souvent à domicile ou vous vous êtes lancé dans un nouveau hobby? Votre situation professionnelle ou familiale a-t-elle changé? Toutes ces raisons peuvent justifier une augmentation de la somme d’assurance inventaire du ménage. Il est donc important de les revoir régulièrement, au plus tard tous les cinq ans, et de les actualiser le cas échéant.

Qu’est-ce qui fait partie de l’inventaire du ménage?

L’inventaire du ménage comprend l’ensemble de l’aménagement de votre logement, y compris les meubles, les appareils électriques, la vaisselle, les vêtements et les livres. Seul ce qui est intimement lié à la maison, par exemple une cuisine intégrée, n’en fait pas partie. Bien entendu, les montres et les bijoux, les accessoires tels que les lunettes, les appareils auditifs ou les fauteuils roulants ainsi que les instruments de musique font également partie de l’inventaire du ménage. Les vélos dans le garage, le coffre à vêtements dans la cave et l’équipement de ski dans le grenier font également partie de l’inventaire du ménage.