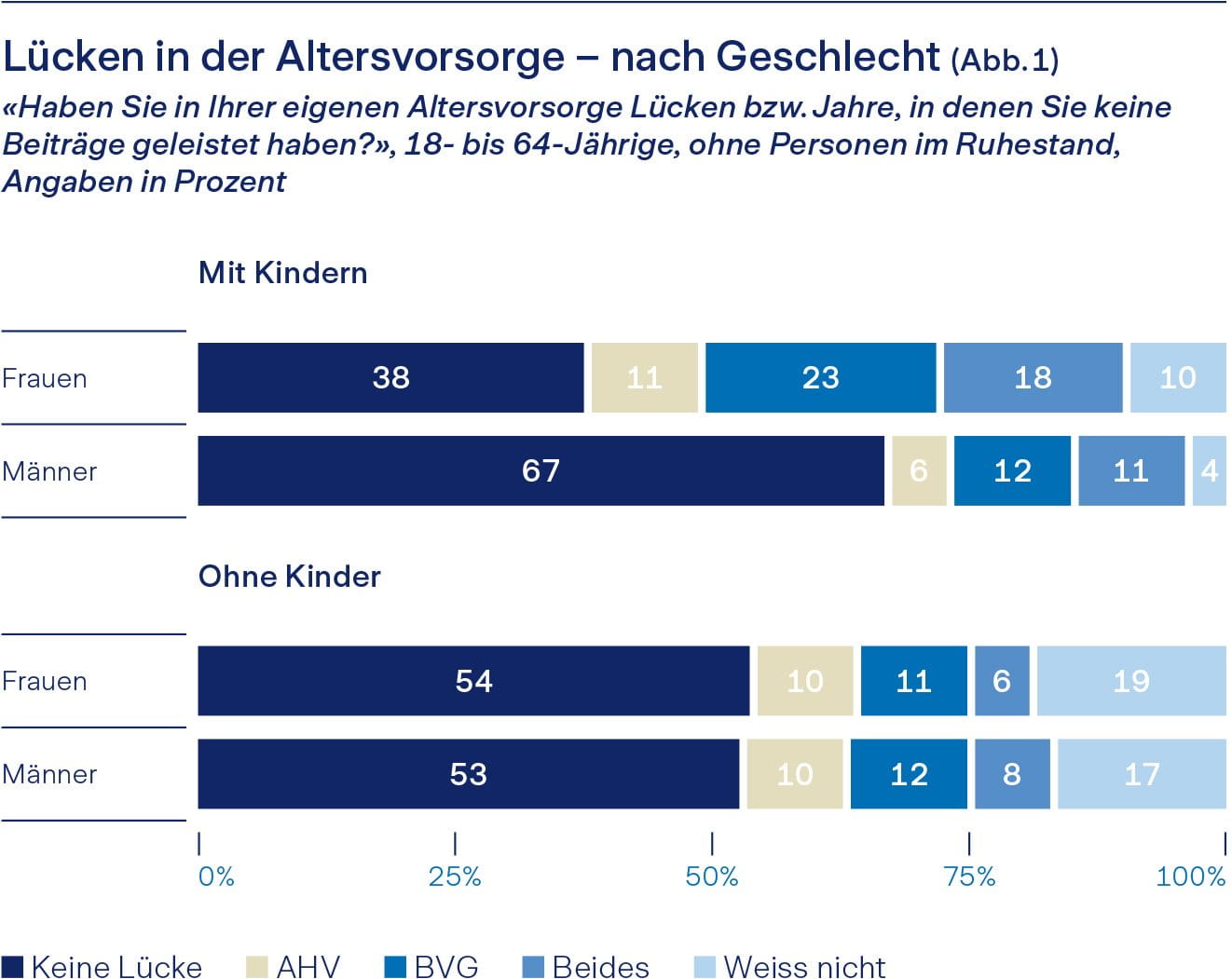

Das tendenziell tiefere Einkommen der Frauen hat Folgen: Sie zahlen weniger in die obligatorische Vorsorge (1. Säule und 2. Säule) ein und können auch privat weniger sparen. Zum Zeitpunkt der Pensionierung haben Frauen also weniger Vorsorgevermögen aufgebaut als Männer. So geben 40% der Frauen an, Lücken in den Beitragszahlungen zu haben. Bei den Männern sind es 30%. Die Studie zeigt auch, dass Frauen das Risiko zu unterschätzen scheinen, was Beitragslücken für die eigene finanzielle Situation im Alter mit sich bringen.

Doch diese Probleme vieler Frauen von heute müssen nicht Ihre künftigen Sorgen sein: Treffen Sie zusammen mit dem Lebenspartner gute Entscheidungen und Regelungen, haben Sie besser vorgesorgt. Denn Vorsorgelücken werden vor allem dann zum Problem, wenn sich Partnerschaften auflösen.

Für Ehepaare und eingetragene Partnerschaften sieht das Gesetz im Falle einer Scheidung respektive einer Auflösung der Partnerschaft vor, dass die während der Ehe gesparten Altersguthaben geteilt werden. Dies bedeutet, dass allfällige Lücken beide Personen betreffen und dadurch jeweils kleiner ausfallen.

Wer im Konkubinat lebt, kann auf freiwilliger Basis die gleiche Regelung treffen. Wichtig ist, dass die entsprechende Abmachung schriftlich und verbindlich festgehalten wird.

Schliesslich sind die typischen Erwerbsbiografien auch nicht in Stein gemeisselt: Viele Frauen verfügen heute über eine mindestens so gute Ausbildung wie die Partner. Reduzieren beide nach der Geburt eines Kindes das Arbeitspensum im gleichen Ausmass, sparen auch beide weiterhin ausgeglichen für die Vorsorge.